바로가기

바로가기

1. 주택담보대출 조건(Mortgage Terms)과 원금상환(Amortization)이란 무엇인가요?

주택담보대출을 찾을 때, 주택담보대출 조건과 원금상환 기간을 결정해야 합니다.

주택담보대출 조건과 원금상환은 다음과 같은 영향을 미칩니다:

- 전체 비용: 주택담보대출 조건과 원금상환 기간을 선택하는 것은 대출 전체 비용에 영향을 미칩니다. 더 긴 기간 동안 대출을 상환하면 더 많은 이자를 지불해야 할 수 있습니다.

- 이자율: 주택담보대출 조건과 원금상환 기간은 이자율에도 영향을 미칩니다. 일반적으로 긴 기간 동안 대출을 상환하는 경우 더 높은 이자율을 지불해야 할 수 있습니다.

- 정기적인 상환액: 주택담보대출 조건과 원금상환 기간은 매월 상환해야 하는 금액에도 영향을 미칩니다. 더 짧은 기간 동안 대출을 상환하면 더 높은 월 상환금을 지불해야 할 수 있습니다.

따라서 주택담보대출을 선택할 때 주택담보대출 조건과 원금상환 기간을 신중하게 고려하는 것이 중요합니다. 이 두 가지 요소를 고려하여 여러 가지 대출 옵션을 비교하고 여러분의 금융 상황과 목표에 가장 적합한 대출을 선택할 수 있을 것입니다.

주택담보대출 조건(Mortgage Term)

주택담보대출 조건은 주택담보대출 계약이 유효한 기간을 의미합니다. 이에는 이자율을 포함하여 대출 계약에 기술된 모든 내용이 포함됩니다. 주택담보대출 조건은 몇 달에서부터 5년 그 이상까지 다양한 기간을 가질 수 있습니다.

각 주택담보대출 조건이 끝날 때마다, 여러분은 주택담보대출을 갱신(Renew)해야 합니다. 대부분의 경우, 주택대출을 완전히 상환하기 위해서는 여러 개의 조건이 필요할 것입니다. 만약 여러분이 주택담보대출 잔액을 조건 만료 시점에 상환한다면, 주택담보대출을 다시 갱신할 필요가 없습니다.

주택담보대출 원금상환(Mortgage Amortization)

원금상환 기간은 주택담보대출을 완전히 상환하는 데 걸리는 시간을 나타냅니다. 원금상환 기간은 여러분의 현재 조건에 대한 이자율을 기반으로 한 추정입니다.

만약 여러분의 계약금이 주택 가격의 20% 미만인 경우, 여러분이 허용되는 최장 원금상환 기간은 25년입니다.

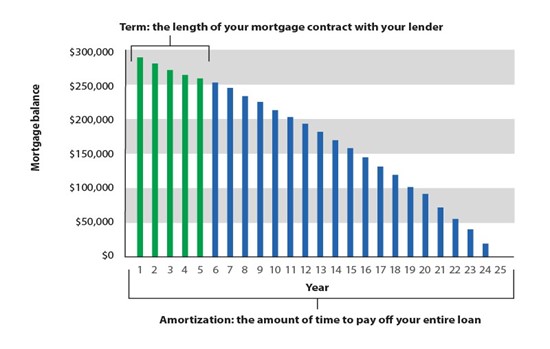

Figure 1: Example of a mortgage of $300,000 with a term of 5 years and amortization of 25 years.

Figure 1: Example of a mortgage of $300,000 with a term of 5 years and amortization of 25 years.

2. 주택담보대출 조건(Mortgage Terms)의 종류

주택담보대출 조건은 몇 달부터 5년 이상까지 다양할 수 있습니다. 주택담보대출 조건의 길이는 이자율에 영향을 미칩니다.

단기 주택담보대출 (Shorter-term mortgage)

캐나다의 대부분의 주택담보대출 보유자는 5년 이하의 주택담보대출 조건을 가지고 있으며 이를 단기 주택담보대출(Shorter-term mortgage)이라고도 합니다. 조건이 짧을수록 주택담보대출 계약을 갱신해야 하는 시기가 빨라집니다.

단기 주택담보대출 조건에서는 다음과 같은 선택 사항이 있을 수 있습니다:

- 고정 또는 변동 이자율 선택

- 가입 시 낮은 이자율 혜택 적용

장기 주택담보대출 (Longer-term mortgage)

장기 주택담보대출(Longer-term mortgage)은 5년 이상의 조건을 가지는 주택담보대출을 의미합니다. 조건이 더 길수록 현재 주택담보대출 계약 조건을 유지하는 기간이 더 길어집니다.

장기 주택담보대출에서는 다음과 같은 특징이 있을 수 있습니다:

- 고정 이자율에 제한을 받을 수 있음

- 긴 기간 동안 이자율을 잠금 할 수 있음

- 처음 5년 동안 주택을 판매하는 경우 큰 조기상환 패널티를 지불할 수 있음

전환 가능 주택담보대출 (Convertible term mortgage)

전환 가능 주택담보대출(Convertible term mortgage)은 일부 단기 주택담보대출이 더 긴 조건으로 연장될 수 있는 것을 의미합니다. 주택담보대출이 전환되거나 연장되면 이자율이 변경됩니다. 일반적으로 새로운 이자율은 더 긴 조건을 위해 제공되는 것입니다.